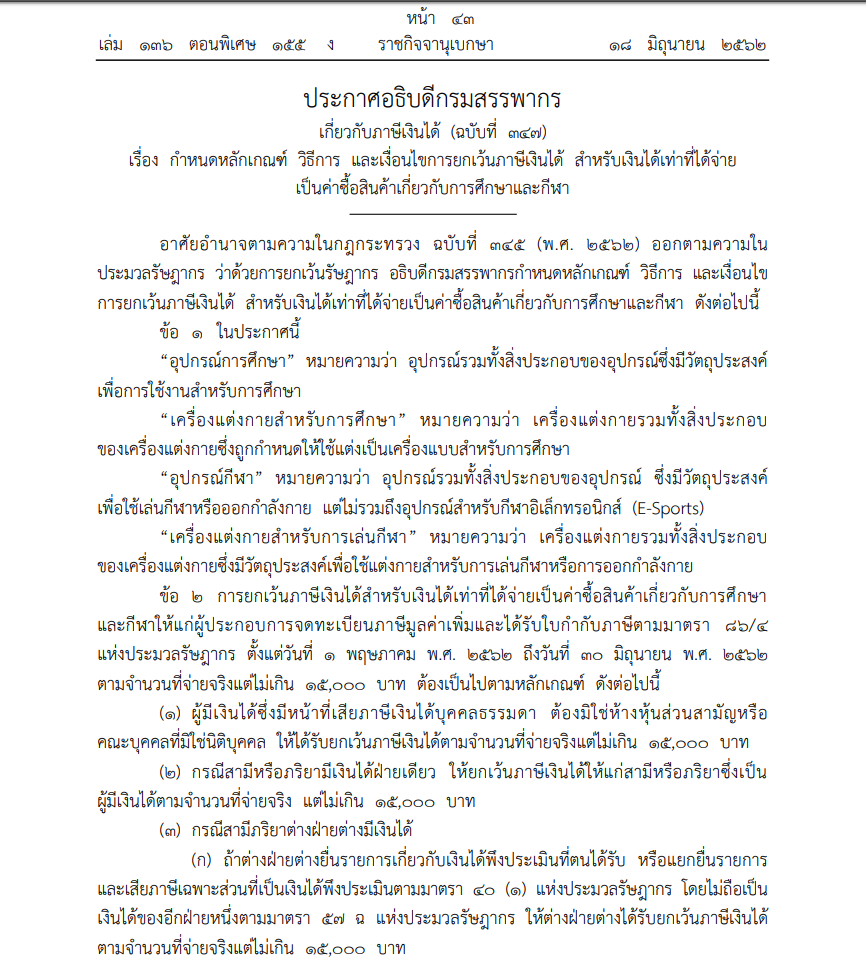

ราชกิจจานุเบกษา เมื่อวันที่ 18 มิถุนายน 2562 เผยแพร่

สาระสำคัญ คือ การยกเว้นภาษีเงินได้สำหรับเงินได้ เท่าที่ได้จ่ายเป็นค่าซื้อสินค้าเกี่ยวกับ การศึกษาและกีฬา ให้แก่ผู้ประกอบการจดทะเบียนภาษีมูลค่าเพิ่มและได้รับใบกำกับภาษี ตั้งแต่วันที่ 1 พฤษภาคม 2562 ถึงวันที่ 30 มิถุนายน 2562 ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 15,000 บาท ต้องเป็นไปตามหลักเกณฑ์ ดังนี้

(1) ผู้มีเงินได้ซึ่งมีหน้าที่เสียภาษีเงินได้บุคคลธรรมดา ต้องมิใช่ห้างหุ้นส่วนสามัญ หรือคณะบุคคลที่มิใช่นิติบุคคล ให้ได้รับยกเว้นภาษีเงินได้ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 15,000 บาท

(2) กรณีสามีหรือภริยามีเงินได้ฝ่ายเดียว ให้ยกเว้นภาษีเงินได้ให้แก่สามีหรือภริยาซึ่งเป็นผู้มีเงินได้ตามจำนวนที่จ่ายจริง แต่ไม่เกิน 15,000 บาท

(3) กรณีสามีภริยาต่างฝ่ายต่างมีเงินได้

(ก) ถ้าต่างฝ่ายต่างยื่นรายการเกี่ยวกับเงินได้พึงประเมินที่ตนได้รับ หรือแยกยื่นรายการและเสียภาษีเฉพาะส่วนที่เป็นเงินได้พึงประเมินตามมาตรา 40 (1) แห่งประมวลรัษฎากร โดยไม่ถือเป็นเงินได้ของอีกฝ่ายหนึ่งตามมาตรา 57 ฉ แห่งประมวลรัษฎากร ให้ต่างฝ่ายต่างได้รับยกเว้นภาษีเงินได้ ตามจำนวนที่จ่ายจริงแต่ไม่เกิน 15,000 บาท

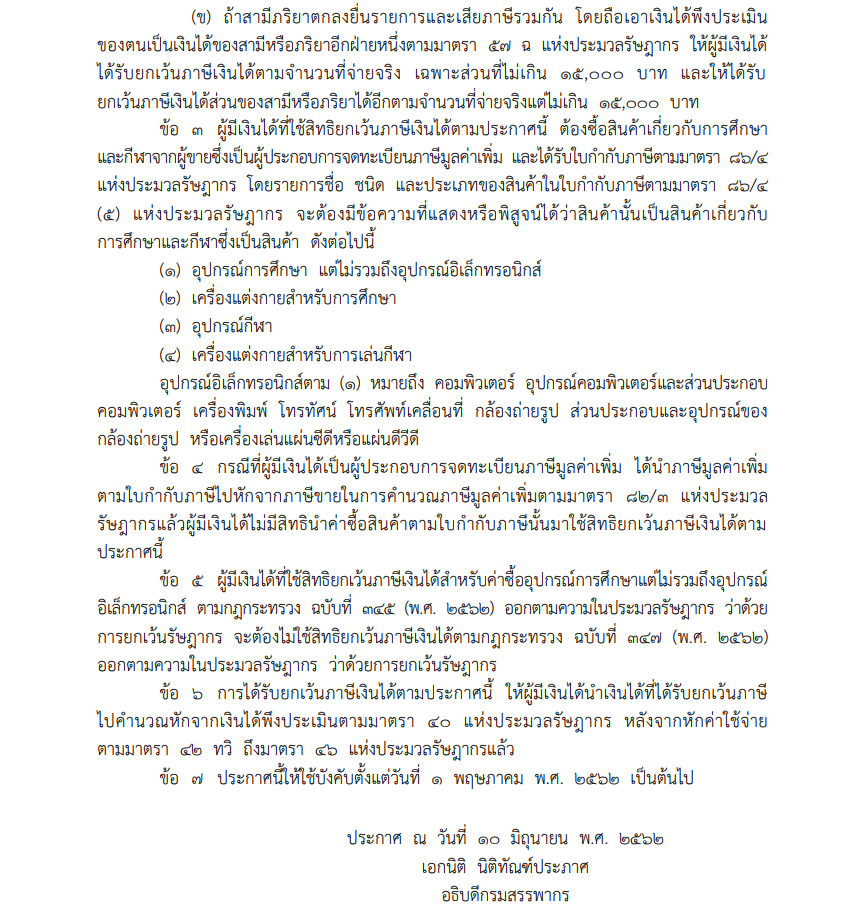

(ข) ถ้าสามีภริยาตกลงยื่นรายการและเสียภาษีรวมกัน โดยถือเอาเงินได้พึงประเมินของตนเป็นเงินได้ของสามีหรือภริยาอีกฝ่ายหนึ่งตามมาตรา 57 ฉ แห่งประมวลรัษฎากร ให้ผู้มีเงินได้ได้รับยกเว้นภาษีเงินได้ตามจำนวนที่จ่ายจริง เฉพาะส่วนที่ไม่เกิน 15,000 บาท และให้ได้รับยกเว้นภาษีเงินได้ส่วนของสามีหรือภริยาได้อีกตามจำนวนที่จ่ายจริงแต่ไม่เกิน 15,000 บาท

ทั้งนี้ สินค้าเกี่ยวกับการศึกษาและกีฬา คือ

(1) อุปกรณ์การศึกษา แต่ไม่รวมถึงอุปกรณ์อิเล็กทรอนิกส์ (

(2) เครื่องแต่งกายสำหรับการศึกษา

(3) อุปกรณ์กีฬา

(4) เครื่องแต่งกายสำหรับการเล่นกีฬา

โดยให้ผู้มีเงินได้นำเงินได้ที่ได้รับยกเว้นภาษี ไปคำนวณหักจากเงินได้พึงประเมินตามมาตรา 40 แห่งประมวลรัษฎากร หลังจากหักค่าใช้จ่ายตามมาตรา 42 ทวิ ถึงมาตรา 46 แห่งประมวลรัษฎากรแล้ว

|

||

|

รายละเอียดเพิ่มเติม :

http://www.ratchakitcha.soc.go.th/DATA/PDF/2562/E/155/T_0043.PDFRewriter/ Editor บัลลังก์ โรหิตเสถียร